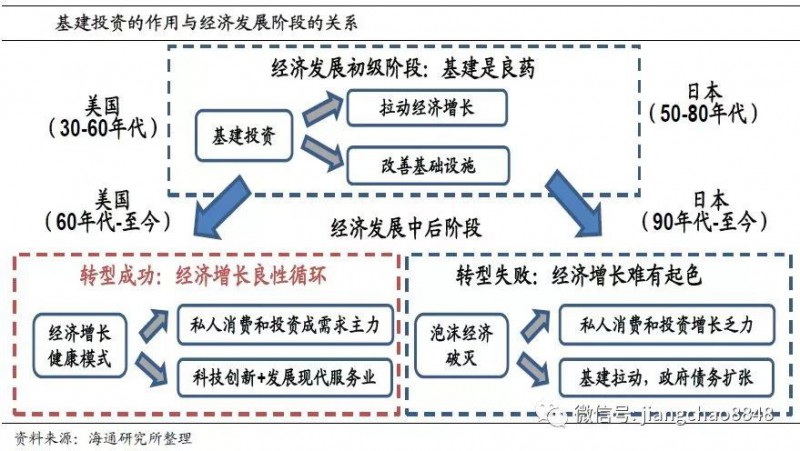

基建带动需求,护航经济增长。一方面,基建投资能够拉动经济需求;另一方面,基础设施的改善有助于经济的长期发展。而对于我国来说,

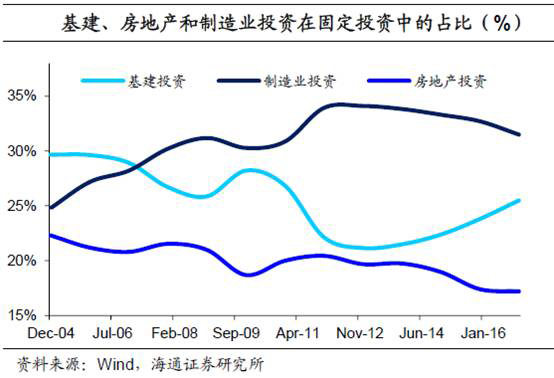

基建投资一直是经济增长的主要动力之一。2012年以来,我国基建投资同比增速一直维持在20%左右,占固定资产投资的比重也在2016年达到25%。

我国目前的基建水平处于什么阶段?基建投资的增长是否能够持续?又是否对经济发展有利?下面我们对美国和日本的历史经验进行分析。

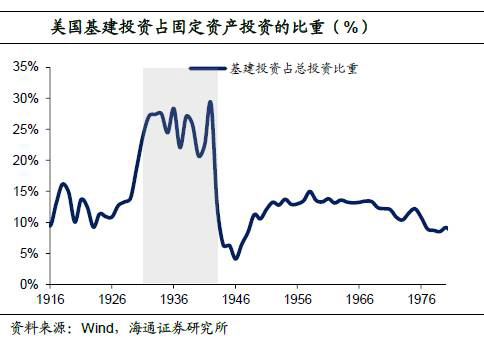

美国:复苏靠基建,长效看转型。基建刺激经济,大萧条中复苏。历史上美国也曾经历过基建投资高速增长的时期。上世纪30年代,依靠基建投资,美国经济成功地从大萧条的泥沼中重新复苏。但70年代以来,美国基建投资规模持续下降,基建投资逐步与经济增速呈现负相关性。财政支出受限,基建投资下滑。美国的基建投资下滑并不是因为美国的基础设施建设已经达到饱和,主要原因是美国财政支出规模不够。一方面,80年代以来美国政府的债务规模持续上升,另一方面,社会保障和国防支出又占据了美国财政支出的大头。创新服务助力,经济转型成功。基建下滑没有影响美国经济增长,主要是因为美国成功转型摆脱了对基建投资的依赖。从需求端来看,美国经济其实早已转变为依靠私人消费和投资拉动的增长模式。从供给端来看,同一时期美国的经济结构也在逐步优化。一方面,美国的研发投入奠定了美国科技创新强国的基础。另一方面,产业结构的调整又改善了美国经济发展的方式。

日本:经济难起色,基建现隐忧。仍靠基建拉动,经济持续低迷。与美国相同的是,日本历史上也曾经历过基建投资高速增长的时期。与美国不同的是,日本目前还没有完全摆脱基建投资的拉动,并且经济持续低迷。财政刺激过猛,政府债务飙升。日本政府将基建投资作为推动经济发展的重要手段之一,特别是在90年代房地产泡沫破灭以后,日本政府采取持续大规模的财政刺激政策。这使得日本的基础设施水平远高于其他发达国家,但政府债务过高、过度无效投资和挤出私人投资等弊端也开始显现。经济转型失败,内生动力缺失。日本自90年代危机以后经济就难有起色,其主要原因是经济缺乏内在动力。首先,日本私人消费一直持续低迷,主要是因为人口老龄化问题严重和居民可支配收入增长乏力。其次,日本的私人投资增长中枢也出现下滑,主要是因为大量企业破产导致金融体系受到破坏,而前期的过度投资也导致设备过剩。

基建拉动经济,良药还是陷阱?基建投资作用的好坏取决于经济的发展阶段。在经济发展的初级阶段或者危机时期,基建投资有一箭双雕的作用。但是当经济发展到中后期,美国和日本的分化其实反映了两种经济增长模式。美国依靠对研发的投入和大力发展现代服务业,经济结构得到优化,并形成了私人消费和投资拉动经济增长的良性循环机制。相比之下,日本的经济缺乏内生动力,房地产泡沫的破灭导致日本失去了经济成功转型的机会。基建投资的增长不仅没有带动经济复苏,反而暴露出了一系列问题。

我国的基础设施发展非常不均衡。随着城市化率的进一步提升,我国基础设施建设仍然还有很大的空间,预计基建投资未来仍会保持10%以上的同比增速。但是日本的经验告诉我们,依靠基建投资拉动的经济缺乏自身动能,同时也会加重政府负担。未来,我们需要学习美国转型的经验,大力发展现代服务业,加大对科技研发的投入,提高居民可支配收入占GDP的比重,形成以私人消费和投资拉动经济增长的健康模式!

1. 基建带动需求,护航经济增长

基建投资对经济增长的作用分为两个方面。一方面,基建投资能够拉动经济需求。基建投资是固定资产投资的重要组成部分,其主要涉及公共设施、交通运输设施以及电力热力设施的建设和管理。再进一步考虑到上游行业,基建投资还会直接带动建筑业、装备制造业以及建材行业(钢铁、水泥、有色)的需求。另一方面,基础设施的改善有助于经济的长期发展。所谓要致富先修路,一国的基建设施水平要符合当前的经济发展阶段,否则就有可能制约经济的长效增长。 基建拉动经济,是良药还是陷阱?

对于我国来说,基建投资一直是经济增长的主要动力之一。2012年以来,我国基建投资同比增速一直维持在20%左右,远高于房地产投资和制造业投资。在民间投资持续疲软的情况下,以政府主导的基建投资成为我国固定资产投资主要的增长来源,投资占比也从2012年的21%持续上升到2016年的25%。

我国目前的基建水平处于什么阶段?基建投资的增长是否能够持续?又是否对经济发展有利?带着这些疑问,我们将对美国和日本的情况进行分析,希望从他们的历史经验中找到一些启示。

2.复苏靠基建,长效看转型

2.1 基建刺激经济,大萧条中复苏

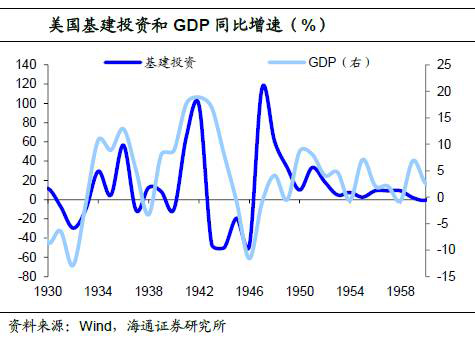

历史上美国也曾经历过基建投资高速增长的时期。1929年,大萧条破坏了美国市场经济的动能,为了刺激经济复苏,时任美国总统罗斯福推行大规模的基础设施建设。1933年-1945年间,美国基建投资占固定资产投资的比重一直处于20%以上,大部分时间还超过了25%。

从细分项来看,美国当时的基建投资主要投向了道路建设和环保发展。基础设施的大规模投资使得美国当时拥有世界上最好的公路系统。

依靠基建投资,美国经济也成功从大萧条的泥沼中重新复苏。罗斯福当政时期,民间资源保护队(CCC)和工程进度管理局(WPA)大量雇佣失业工人进行学校医院以及公路桥梁的建设和维护工作。受到基建投资的带动,美国的失业率出现大幅下降,同时GDP同比增速在1934年就由负转正,达到10.8%。

70年代以来,美国基建投资逐步与经济增速呈现负相关性,主要原因是美国政府仅将基建投资作为经济走弱时期的短期刺激政策,而没有将其作为经济增长的主要拉动力。特别是次贷危机以来,美国基建投资同比增速持续负增长,而美国经济却在近期强势复苏。为什么美国基建投资规模持续下降,而经济持续走强?

2.2 财政支出受限,基建投资下滑

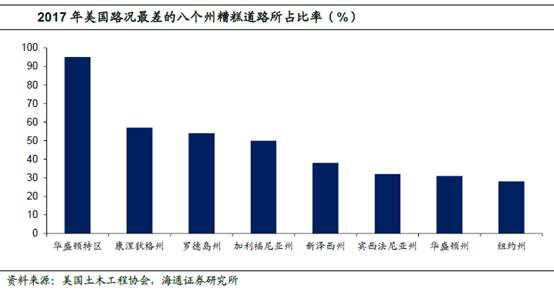

首先,美国的基建投资走弱并不是因为美国的基础设施建设已经达到饱和。美国的大部分基础设施建于上世纪30-60年代,目前大量设施老化严重。根据美国土木工程协会2017年的基础设施报告,美国的基础设施整体评级为D+,其中航空业、饮用水、公路和公共交通均处于极度不佳状态。根据协会的评估,美国到2025年之前需要投入4.5万亿美元进行设施维修和改善,而目前仍然有2万亿的缺口。

美国基建投资规模下降实际上是因为财政支出规模不够。一方面,80年代以来美国政府的债务规模持续上升,2016年债务占GDP的比重达到106%,接近大规模基建投资的上个世纪40年代。政府债务规模的持续上升限制了美国财政支出的扩张。

另一方面,社会保障和国防支出又占据了美国财政支出的大头。美国居民对公共设施建设其实远没有福利税收的调整敏感,目前财政支出中社会保障和医疗保障相关的支出占比达到63%。同时为了保持美国在全球的霸主地位,美国国防支出占比也达到15%。因此,实际上在现行的财政支出框架下美国的基建投资缺少稳定的资金来源。

2.3 创新服务助力,经济转型成功

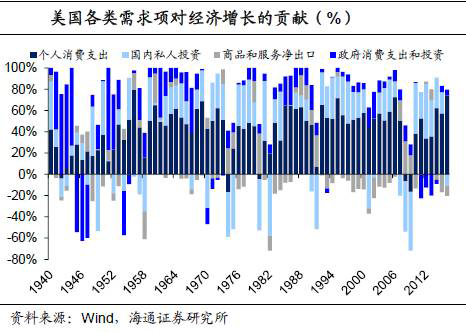

基建下滑没有影响美国经济增长,主要是因为美国成功转型摆脱了对基建投资的依赖。从需求端来看,美国经济其实早已转变为依靠私人消费和投资拉动的增长模式。上世纪40-50年代,美国的经济主要与政府支出相关,政府支出对经济增长的贡献率一度超过100%。而50年代之后,美国的私人消费对经济的贡献率持续增长,经济的波动与私人消费和投资之间的关系更为紧密。

而居民可支配收入占比持续上升是推动消费成为美国经济支柱的主要原因。1929年大萧条时代经济难以依靠自身进行恢复,政府支出成为拉动经济的主要动力。经济逐步复苏以后,增加居民收入成为经济良性循环的重要基础。1960年以来,美国居民可支配收入占GDP的比重从69%持续上升到2016年的75%。

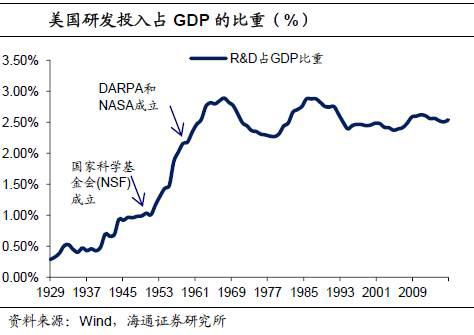

从供给端来看,同一时期美国的经济结构也在逐步优化。一方面,美国的研发投入奠定了美国科技强国的基础。1950年以来,随着美国国家科学基金会(NSF)、国家航空航天局(NASA)和国防高级研究计划局(DARPA)的先后成立,美国研发投资占GDP的比重从1950年的1%持续上升到1967年的2.9%。当时以军方需求为主的半导体和航空航天技术的资金投入保证了美国的相关技术一直处于世界领先地位。

另一方面,产业结构的调整又改善了美国经济发展的方式。1958年美国现代服务业占GDP的比重首次超过制造业,并在随后持续增长到2016年的50.3%,占到美国经济的半壁江山。现代服务业主要包括金融业、信息业、房地产及租赁业、专业和商业服务、教育和医疗保健业、娱乐休闲业和住宿餐饮业等。现代服务业的发展一方面满足了居民消费升级的需求,另一方面又改善了经济运行的质量和效率。

3. 经济难起色,基建现隐忧

3.1 仍靠基建拉动,经济持续低迷

与美国相同的是,日本历史上也曾经历过基建投资高速增长的时期。1950年-1980年期间日本基建投资同比增速在大部分年份均达到15%以上,同期的经济增速也达到了10%。基建投资的增长带动日本城市化率从1950年53%上升到1975年的76%。

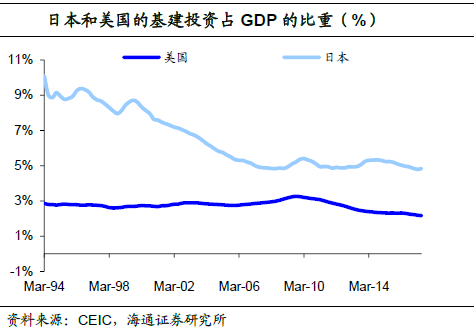

与美国不同的是,日本目前还没有摆脱基建投资的拉动,并且经济持续低迷。尽管日本基建投资占GDP的比重已经从高位回落,但是目前也仍在4.8%,接近美国的历史最高水平。而基建投资并没有带动经济强劲增长,日本GDP增速一直处于低位。

3.2 财政刺激过猛,政府债务飙升

日本基建投资规模居高不下主要是因为日本政府乐于基建投资,同时将其作为推动经济发展的重要手段之一。二战结束后日本颁布了多项法律加强政府投资的力度,包括1952年的《道路法》、1964年的《河川法》和1968年的《城市计划法》等。其中1987年出台的《第四次全国综合开发计划》在机场、道路、港口、海岸、城市下水道、垃圾处理设施等12个方面制定了5年计划,对各领域的政府投资均提出了明确要求。

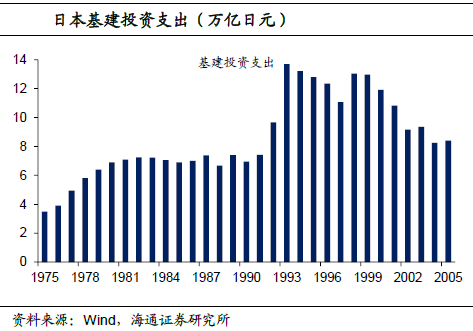

特别是在90年代房地产泡沫破灭以后,日本经济陷入了流动性陷阱,日本政府采取持续大规模的财政刺激政策。1993年日本公共工程的财政支出一度达到13.7万亿日元的历史最高值,直到2001年公共工程支出规模一直维持在10万亿日元以上。分细项来看,1993年日本的公共工程支出占财政支出的比重高达18%,基本接近社会保障支出和国家债务清偿的占比。

大规模的基建投入使得日本的基础设施水平远高于其他发达国家。根据全球国家竞争力指数来看,日本的基础建设指数达到6.34,远高于美国、英国、德国和澳大利亚等发达国家。目前日本拥有完善的城际交通网络,其公路密度和铁路密度已经达到32249公里/万平方公里和722公里/万平方公里,是美国公路密度和铁路密度的4.8倍和2.4倍。

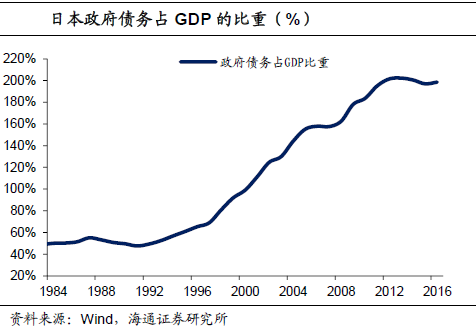

但基建投资拉动经济的弊端也不容忽视。首先,日本政府的债务水平持续扩张,债务占GDP的比重从1985年的50%持续上升到2016年的199%。其次,基建投资由政府主导,非市场化的运作方式也容易导致过度无效投资。例如70年代日本大力推动机场建设,而随后的高铁网络发展导致航班需求下滑,部分机场亏损。此外,过度的基建投资往往还会对民间投资产生挤出效应,基建投入的增加会推高劳动力和资金需求,从而增加民间投资的成本。

3.3 经济转型失败,内生动力缺失

与美国经济回暖相比,日本自90年代危机以后经济就难有起色,其主要原因是经济缺乏内在动力。首先,日本私人消费一直持续低迷。1993年是日本消费变化的分水岭,1993年之前日本的消费同比增速与美国相当,一直维持在5%-10%的区间。1993年以后,日本的消费同比增速中枢下滑到0%。

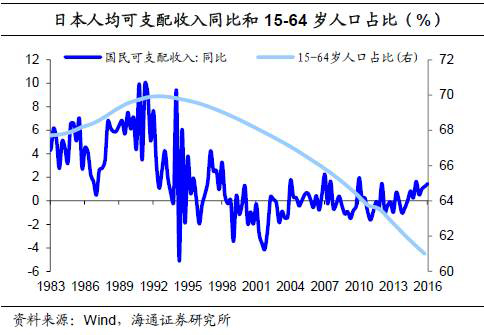

日本消费低迷一方面是因为日本的人口老龄化问题严重。日本15-64岁的人口占比在1992年达到69.9%的最高值以后持续下滑,目前已经降至61%。另一方面是因为经济疲软导致居民可支配收入增长乏力。和消费同比中枢下降一致,居民可支配收入同比增速也在90年代下降到0%左右。此外,房价下跌使得居民资产大幅缩水也抑制了消费需求。

其次,日本的私人投资增长中枢也出现下滑。80年代的泡沫经济时代日本私人企业通过借贷进行过度的设备投资,私人投资同比增速在1989年一季度达到28%,同期设备投资新增年度贷款规模达到贷款余额的10%。泡沫破灭以后,私人企业被迫开始漫长的去杠杆,限制了进一步的投资需求。企业去杠杆一方面是因为大量企业破产导致金融体系受到破坏,另一方面是因为前期的过度投资导致设备过剩。

总体来说,90年代房价泡沫的破灭破坏了日本的经济基础,错失了经济转型的机会。流动性陷阱使得日本政府只能选择积极的财政政策来刺激经济,其中也包括大规模的基建投资。但问题是,这样的增长模式本身就会因为推高政府债务而存在持续性问题,并且没有私人消费和投资拉动的增长模式缺乏内生动力。因此,尽管日本的基建好于美国,但是经济一直处于疲软状态。

4. 基建拉动经济,良药还是陷阱?

通过美国和日本两个国家的比较,我们可以发现基建投资对经济的拉动既是良药又是陷阱,基建投资作用的好坏取决于经济的发展阶段。在经济发展的初级阶段或者危机时期,基建投资有一箭双雕的作用。一方面,基建投资可以作为需求的源头,拉动经济增长。另一方面,基建投资也可以改善本国较为落后的基础设施,提高城市化水平,有利于经济的长效发展。

但是当经济发展到中后期,美国和日本的分化其实反映了两种经济增长模式。美国依靠对研发的投入和大力发展现代服务业,经济结构得到优化,并形成了私人消费和投资拉动经济增长的良性循环机制。相比之下,日本的经济缺乏内生动力,房地产泡沫的破灭导致日本失去了经济成功转型的机会。此时,基建投资的增长不仅没有带动经济走出阴霾,反而暴露出了政府债务过高、过度无效投资和挤出私人投资等众多问题。

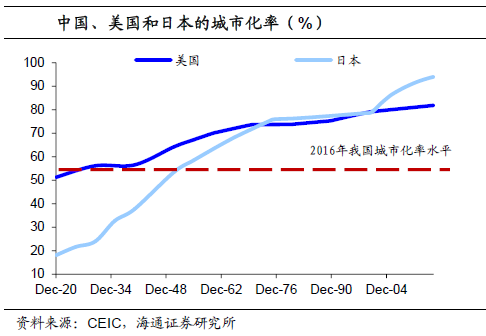

以传统的基础设施水平来比较,目前我国的情况仅相当于美国和日本基建投资高速增长的初期。具体来看,2016年我国的城市化率为54.4%,相当于日本50年代初和美国20年代初的水平。2016年我国的公路密度为5000公里/万平方公里,仅为40年代美国水平的72%和日本水平的20%。但是我国的现代化基础设施水平其实并不弱,2016年我国的高铁和高速公路密度分别为23公里/万平方公里和116公里/万平方公里,高铁密度远高于美国。此外,我国的宽带用户覆盖率在23%,也仅略小于美国和日本。

两者对比说明我国的基础设施发展非常不均衡。对于需求旺盛的区域,现代化基础设施已经处于发达国家水平,而对于需求较弱的区域,传统的基础设施还非常落后。因此,随着城市化率的进一步提升,我国基础设施建设仍然还有很大的空间,预计基建投资未来仍会保持10%以上的同比增速。

从经济增长方式和发展结构来看,目前我国也处于美国和日本经济转型关键点之前,因此我们还有时间和空间逐步优化自身的经济结构。目前我国的基建投资占固定资产投资的比重过高,反映出我国民间投资活力不足。日本的经验告诉我们,依靠基建投资拉动的经济缺乏自身动能,同时也会加重政府负担。未来,在保持基建投资增速的同时,我们需要学习美国转型的经验,大力发展现代服务业,加大对科技研发的投入,提高居民可支配收入占GDP的比重,形成以私人消费和投资拉动经济增长的健康模式!

本文作者姜超、宋潇,来自海通证券,原文标题《基建拉动经济,是良药还是陷阱?——基于美国和日本的经验研究》。

成功提示

成功提示 错误提示

错误提示 警告提示

警告提示

评论 (0)