投资要点:

地下综合管廊:城市地下“生命线”,政府政策加码推进建设。地下综合管廊是“城市地下管线综合体”,是保障城市运行的重要基础设施和“生命线”。与发达国家与地区相比,我国地下综合管廊建设起步晚。进入2014年之后,地下综合管廊政策密集出台并不断加码、细化。同时,住建部在全国36个大中城市全面启动地下综合管廊试点工程,我们认为以试点示范将为后续城市地下管廊建设提供案例和参照,有望带动全国建设地下综合管廊的积极性。

市场容量大,但从年投资额来看对公司业绩影响有限。1)千亿市场,空间巨大:我们以地下管廊建设完备的国家与地区人均管廊公里数来估计我国未来地下管廊市场空间。近似得出,若具备完善的地下管廊体系,廊体总投资约在1.6万亿-3.2万亿之间。国务院要求2020年建设完成一批完善的地下管廊体系,我们假设每年投资额均相同,且2020年完成投资,则每年廊体投资额约为3200-6400亿元。2)年均千亿的投资对公司业绩影响有限:取投资额均值4800亿元,占2014年基建投资(11.22万亿)比为4.28%;具体到勘察设计行业,预计每年地下管廊的工程勘察设计业务投资额约为144亿元,占2014年我国工程咨询行业营业收入的比例为2.1%;此外从增量空间考虑,给排水管线等管线工程已在城市相关规划投资之中,地下综合管廊只是把相关管线集中建设,因此地下管廊对城市市政管线工程建设的市场带来的增量空间相对有限。具体到公司层面,管廊投资对营收的贡献同样有限。

认清“地下管廊”主题投资的本质,期待主题热点扩散。地下管廊建设对基建投资的拉动小、对公司业绩贡献有限,且短期存在众多制约因素,因此我们认为,本轮的“地下管廊”本质上仍然是主题投资,且从“地下管廊”的预估投资额来看,仅仅针对“地下管廊”的主题投资持续性有限。然而,值得注意的是,我们认为下半年市场可能会从“地下管廊”的主题炒作进一步扩散至对“下半年全面基建刺激”的炒作,主题热点有蔓延扩散的可能。

对于建筑工程板块来说,我们认为以下3类标的有望受益于地下综合管廊主题炒作:1)在地下管廊工程设计、咨询方面具有较强实力的龙头企业有望最先受益;2)地下工程施工能力突出的企业;3)工程施工建设、投融资能力等综合实力领先的建筑央企,其所属部分子公司在地下管廊建设领域具有较强的实力。

一、地下综合管廊:城市地下“生命线”

1、地下综合管廊简介

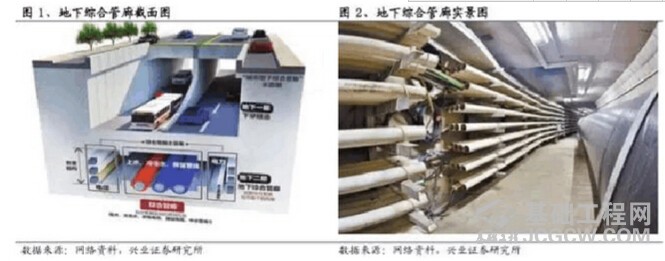

地下综合管廊就是“城市市政地下管线综合体”,即在城市沿道路或管线走廊带建造一个地下连续结构物,将以往直埋的市政管线,例如给水、雨水、污水、供热、电力、通信、燃气、工业等各种管线集中放入其中,并设臵专门的配套系统,按照实际需求组织的规划、设计、建设和后期运营管理,

是保障城市运行的重要基础设施和“生命线”。地下综合管廊就像建在地下的房子一样,是城市地下管线之家,也称“共同沟”。综合管廊底部距离地面平均深度超过5米,有的达到8米甚至更深,其顶部距离地面也有两三米,一般的综合管廊,其管廊仓高有三四米,宽接近8米,在这个隧道空间中,人和小型机械可以进入廊内作业。

2、相对国外,国内 地下管廊建设仍处于起步阶段

(1)法国、英国为代表的欧洲地区 ——地下管廊发源地

欧洲是地下空间开发利用的先进地区。地下综合管廊的发源于欧洲,在19世纪,法国(1833年)、英国(1861年)、德国(1890年)等就开始兴建地下综合管廊。至今,巴黎市区及郊区的综合管沟总长已超过2000公里。

在地下管廊投融资方面,地下管廊被视为由政府提供的公共产品,由于其较强的政府财力,其建设费用由政府承担;在运营管理方面,建设完成后,政府以出租的形式提供给管线单位实现投资的部分回收。在出租价格上没有统一规定,由市议会讨论并表决确定当年的出租价格,并可根据实际情况逐年调整变动。

同时在国家的相关法律中有规定,一旦地下建设有综合管廊,相关管线单位必须通过共同沟埋设管线,不得再采用传统埋设方法。

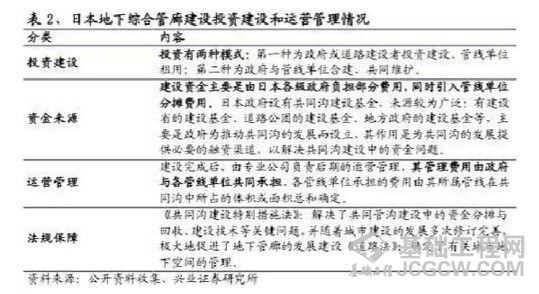

(2)日本——地下管廊规模较大、最先进的国家之一

日本综合管沟建设开始于1926年,目前已发展成为世界上综合管沟建设规模较大、最先进的国家之一,其目前在综合管沟的投资、规划设计、建设施工、后期管理等方面已形成较为成熟完善的系统。成东京都的中心城区,已规划建成200多公里的共同沟,成为世界范围共同沟建设长度最长的城市。

(3)台湾地区——地下管廊法律和运作体系完善

台湾地区于二十世纪九十年代开始对城市综合管廊建设进行了大力推广,1991年台北市配合铁路地下化完成中华路(北门至和平两路)第一条共同沟建设;目前,台湾已建综合管廊超过300公里;其中台北,高雄,台中等大城市已完成系统网络的规划并逐步建成。

值得注意的是,台湾地区针对地下管廊的建设,制定了完善的法律与运作体系,成为继日本之后亚洲具有综合管廊最完备法律基础的地区。其于2000年公布实施的《综合管道法》,对综合管沟的建设地区、时机、资金、维护管理等作出了明确的规定,对促进台湾地区综合管沟的建设和发展起到了巨大的推动作用。

(4)与发达国家与地区相比,我国地下综合管廊建设起步晚

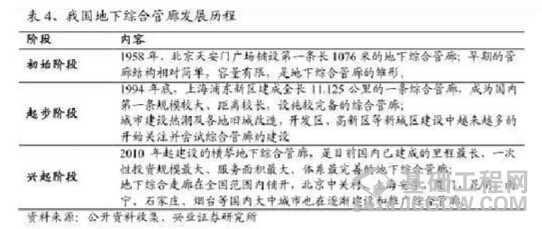

我国1958年才在北京天安门附近铺设第一条地下管廊,20年之后才有第二条管廊问世,而真正的起步时间是在1994年开发浦东新区时在张杨路修建的全长11.13公里地下管廊,与发达国家相比,

我国地下综合管廊建设起步晚。

二、地下综合管廊解决传统市政管网症结

1、传统地下管线底数不清、分布不明,问题众多

在我国,截至2011年底的各类市政地下管线长度已超过148万公里,是1990年的8.16倍,

地下管线长度巨大,导致地下管线底数不清、分布不明等问题,老城市的问题更加突出,其中最显眼的便是“马路拉链”和“空中蜘蛛网”:

马路拉链:道路建设时缺乏统一的规划、管理,多家企业“各自为政”,导致马路不断开挖。“拉链马路”在影响城市面貌和市民生活的同时,造成了资源的巨大浪费。据粗略估算,每挖一平方米城市道路平均花费至少上万元。

空中蜘蛛网:空中各种线缆密布交织成“蜘蛛网”。空中蜘蛛网易被超高车辆刮倒,造成路段附近大片居民区和单位的固定电话、宽带等出现中断,造成生活不便;裸露在在风雨中无保护,常年风吹日晒造成破损、老化、松动,引发交通安全等事故。

2、地下综合管廊优势明显,解决传统管网杂症

相比于传统的市政管线直埋的模式,综合管廊具备较明显的综合优势。

3、地下综合管廊外部效应较为明显

综合管廊的收益应当分为两部分,即内部收益和外部收益:

内部收益是指管廊运营收取的一次性管线入廊费、管廊使用租费、以及管廊物业管理费等现金收益,用于补偿其部分固定资产折旧和综合管廊管理公司的运营成本,

只要在管廊的折旧期内管廊租费的贴现值达到或接近管廊投资的的1/3,我们就有理由认为这种财务模式在经济上是合理的;

外部收益即社会收益,是因综合管廊的修建造成其它社会成本的降低和土地资产的增值以及投资吸引力的提高等,这部分收益尚无法准确测算,只能通过其它城市的数据参照或者经验测算。

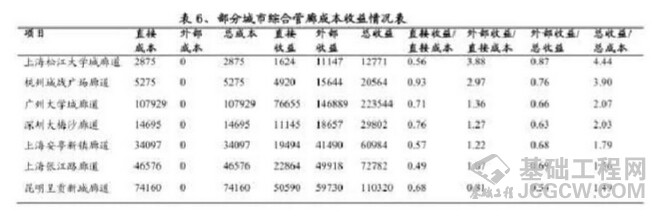

据一项清华大学对部分城市综合管廊的研究(郭莹等),综合管廊的直接收益一般要小于总成本(这里是直接成本);但若计入外部收益,总收益通常要大于总成本。总收益与总成本的比率最高为4.44倍(上海松江大学城廊道),最低也有0.68(陕西蒲城县廊道),平均总收益与总成本的比率约为1.91倍,因此从整个社会角度看综合管廊的投资是有效率的。在总收益中,外部收益所占比重较大,最高为87.3%(上海松江大学城廊道),最低为17.4%(陕西蒲城县廊道),平均约为55%。

三、国内地下管廊典范——横琴地下管廊

横琴的地下综合管廊网络全长33.4公里,呈“日”字形布局,基本覆盖全区的市政道路主干道,是目前国内已建成的里程最长、规模最大、体系最完善的地下综合管廊。综合管廊分为一仓式、两仓式和三仓式三种,纳入其中的管线类型有给水管、中水管、220V电力电缆、通讯管、冷凝水管和垃圾真空管6种,不但能满足近期的需求,还为将来几十年的发展扩容预留足够的位臵。

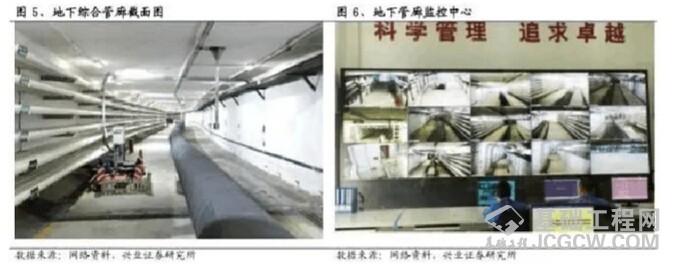

通过在线网络对重点区域实行实时监控能及时掌握管廊情况,通过这些电脑上的显示、记载,各种信息和数据随时可以调取查阅。

横琴地下综合管廊的建成既避免了“拉链路”,又消灭了“蜘蛛网”,为建设宜居城市、智慧城市提供了有力支持和成功范本。

横琴新区综合管廊创下多项国内之最:

国内规模最大,管廊总长33.4公里,是广州大学城的2倍,上海世博园的5倍,广州亚运城的6倍;

国内一次性投资最高,总投资近 20 亿元;

管廊体系最完整,包括给水、中水、电力、通信、供热(冷)、垃圾真空管在内共6类管线;

最早安排 220KV 高压电缆进驻综合管廊;

服务面积最大,国内第一个服务于整个城市的综合管廊系统,覆盖横琴新区106.46平方公里。

目前,横琴已成立珠海大横琴城市公共资源经营管理有限公司,专门负责横琴新区地下综合管廊的运营管理,积极探索借鉴国外经验,采取收费模式,按部就班地做好管廊的日常管理维护,实现良性运作和稳定运营。

横琴地下管廊工程投资高达20 亿元,但是采取地下综合管廊的方式总计为全岛节约土地达到40 多万平方米,结合当前横琴的综合地价及城市容积率,管廊产生的直接经济效益超过80 亿元,已远高于先期的资金投入。

四、政府政策支持,推进地下管廊建设

1、地下综合管廊 政策 持续推进、支持力度加码

早在2013年发布的《国务院关于加强城市基础设施建设的意见》中,政府就提出提高城市管网、排水防涝、消防、交通、污水和垃圾处理等基础设施的建设质量、运营标准和管理水平,加大城市管网建设和改造力度。在随后发布的《国家新型城镇化规划(2014-2020年)》,再次强调新建城市主干道路、城市新区、各类园区应实行城市地下管网综合管廊模式。

进入2014年之后,地下综合管廊政策密集出台并从技术、建设、融资等方面不断规范和完善,政策不断加码、细化。

2、开展城市试点,后续复制拓展有望快速开启

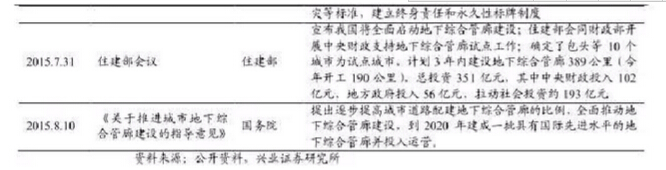

2014年10月住建部提出目标要求:用3年左右时间,在全国36个大中城市全面启动地下综合管廊试点工程。今年4月住建部会同财政部开展了中央财政支持地下综合管廊试点工作,确定了内蒙古包头等10个城市为试点城市,计划3年内建设地下综合管廊389公里(今年开工190公里),总投资351亿元,其中中央财政投入102亿元,地方政府投入56亿元,拉动社会投资约193亿元。

我们认为,住建部以试点示范将为后续城市地下管廊建设提供案例和参照,有望带动全国建设地下综合管廊的积极性。据统计,目前全国共有69个城市在建的地下综合管廊,约约1000公里,未来在试点城市成功的建设经验和样例基础上,地下综合管廊建设有望快速复制拓展到其他城市,后续建设进程有望加速。

3、PPP模式助力综合管廊建设

近期国务院常务会议提出将地下综合管廊作为国家重点支持的民生工程,未来地下管廊建设将成为财政支持的重要方向。地下综合管廊建设是中长期的城市基础设施建设和运营模式,需要大量资金支持,考虑到地下管廊工程较大规模的建设和投资量,

在当前宏观经济下行过地方政府融资平台严格管控的条件下,通过PPP模式开展地下综合管廊建设和运营,有望成为解决地下综合管廊建设中长期投资的重要途径和来源。

同时,国务院常务会议此次也提出要创新投融资机制,鼓励社会资本参与管廊建设和运营管理,在加大财政投入的同时,配套特许经营、投资补贴、贷款贴息、发行票据等财政金融保障机制的

地下综合管廊的PPP项目中,企业可以通过PPP模式与政府签订特许经营权协议,获得项目完工后的运营权,地下综合管廊将实行有偿使用,入廊管线单位缴纳入廊费和日常维护费的方式为管廊建设运营方提供长期稳定回报。

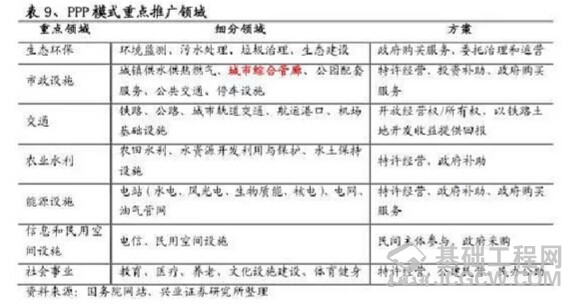

此外,在我们此前发布的PPP模式专题报告《PPP模式—解读新型城镇化的融资之路》中分析认为,结合我国政府当前的政策思路,PPP项目推广首先或主要以轨道交通、污水垃圾处理、供水供电等投资需求大、定价机制相对透明、有稳定现金流、适合市场化经营的项目为主。财政部在此前发布的30个政府和社会资本合作模式(PPP)示范项目则重点推介了供水、供暖、污水处理、垃圾处理、环境综合整治、交通、新能源汽车、地下综合管廊、教育、医疗、体育等多个领域。

五、市场容量大,但从年投资额来看对公司业绩影响有限

1、千亿市场,空间巨大

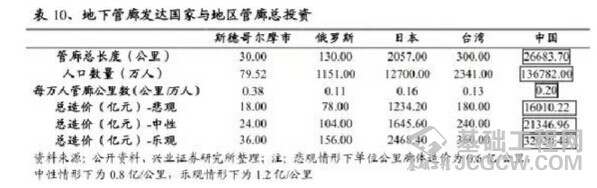

地下综合管廊在廊体单位公里造价约在0.56-1.31亿元之间。地下综合管廊分为廊体和管线,在这里我们仅考虑廊体的建造成本,而廊体造价又与断面面积和舱位数量有关,按照国家试行投资标准估算,断面面积10-20平米、1舱位的廊体1公里造价约为0.56亿元;断面面积35-45平米、4舱位的廊体1公里造价约为1.31亿元,

断面面积越大、舱位数量越多,造价越高。

此外,在廊体建造成本中,施工成本占一半,材料成本占比超过1/3。我们以断面面积20-35平米、2舱的廊体为计算标准,1公里施工成本约为0.40亿元,占比约为49.83%,1公里材料费用约为0.28亿元,占比约为35.06%,其余为设备购臵费与基本预备费,其中基本预备费是指在投资估算阶段不可预见的工程费用;

故我们拆分廊体成本构成得出,管廊建设中,约工程施工市场规模约1600-3200亿元,建材市场规模约为1100-2200亿元。

2、年均千亿的投资对公司业绩影响有限

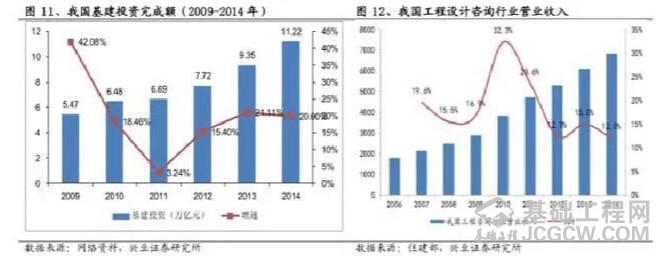

理性的分析,千亿管廊市场对基建投资的拉动其实有限。经测算,每年廊体投资约3200-6400亿元,取均值,为4800亿元,占占2014年基建投资(11.22万亿)比为为4.28%;具体到勘察设计行业,我们按廊体投资的3%计算勘察设计费,预计每年地下管廊的工程勘察设计业务投资额约为144亿元,占占2014年我国工程咨询行业营业收入为的比例为2.1%;此外从增量空间考虑,给排水管线等管线工程已在城市相关规划投资之中,地下综合管廊只是把相关管线集中建设,

因此地下管廊对城市市政管线工程建设的市场带来的增量空间相对有限。具体到公司层面,管廊投资对营收的贡献同样有限。我们认为有以下两点原因:1)“大行业,小公司”的行业属性决定了即使龙头公司市场占有率也很小,例如勘察设计行业,苏交科的市场占有率不足1%,管廊投资对营收贡献仅1亿左右,占2014年营收比重仅5%左右;2)新建地下管廊多采用直接开挖方式,技术壁垒相对较低,当地工程企业基本都可以承做,竞争激烈,投资相对更加分散。

3、相对国外,国内 地下管廊建设仍处于起步阶段

(1)法国、英国为代表的欧洲地区 ——地下管廊发源地

欧洲是地下空间开发利用的先进地区。地下综合管廊的发源于欧洲,在19世纪,法国(1833年)、英国(1861年)、德国(1890年)等就开始兴建地下综合管廊。至今,巴黎市区及郊区的综合管沟总长已超过2000公里。

在地下管廊投融资方面,地下管廊被视为由政府提供的公共产品,由于其较强的政府财力,其建设费用由政府承担;

在运营管理方面,建设完成后,政府以出租的形式提供给管线单位实现投资的部分回收。在出租价格上没有统一规定,由市议会讨论并表决确定当年的出租价格,并可根据实际情况逐年调整变动。同时在国家的相关法律中有规定,一旦地下建设有综合管廊,相关管线单位必须通过共同沟埋设管线,不得再采用传统埋设方法。

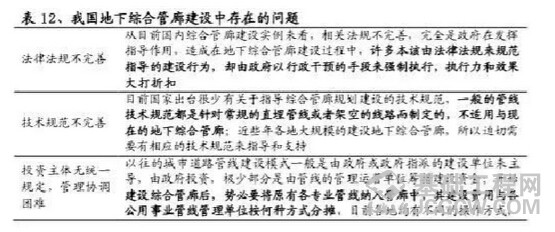

六、短期仍存在众多制约管廊快速发展因素

我们认为管廊投资除了对公司实质性影响有限以外,目前我国管廊建设法律法规不完善、技术规范不健全、投融资和运营模式不明确等问题也制约管廊建设快速发展,具体问题如下所示:

七、认清“地下管廊”主题投资的本质,期待主题热点扩散

地下管廊建设对基建投资的拉动小、对公司业绩贡献有限,且短期存在众多制约因素,因此我们认为,本轮的“地下管廊”本质上仍然是主题投资,且从“地下管廊”的预估投资额来看,仅仅针对“地下管廊”的主题投资持续性有限。然而,值得注意的是,我们认为下半年市场可能会从“地下管廊”的主题炒作进一步扩散至对“下半年全面基建刺激”的炒作,主题热点有蔓延扩散的可能。

八、风险提示

宏观经济持续下滑;管廊投资不及预期;标准、规范性文件持续不推出。

成功提示

成功提示 错误提示

错误提示 警告提示

警告提示

评论 (0)